Để tính được số thuế tiêu thụ đặc biệt phải nộp, doanh nghiệp cần phải xác định giá tính thuế tiêu thụ đặc biệt. Vậy, xác định như thế nào? Ở bài viết này, chúng tôi sẽ tổng hợp và hướng dẫn bạn đọc cách xác định thuế tiêu thụ đặc biệt đối với hàng nhập khẩu một cách ngắn gọn và dễ hiểu nhất.

Các bước xác định thuế tiêu thụ đặc biệt bao gồm:

Áp dụng Điều 2,3 Luật thuế tiêu thụ đặc biệt: Luật số 02/VBHN-VPQH ngày 28/04/2016, Nghị định 26/VBHN-BTC ngày 23/04/2019 và Thông tư 12/VBHN-BTC ngày 15/5/2017 quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế tiêu thụ đặc biệt, thực hiện lần lượt các bước dưới đây:

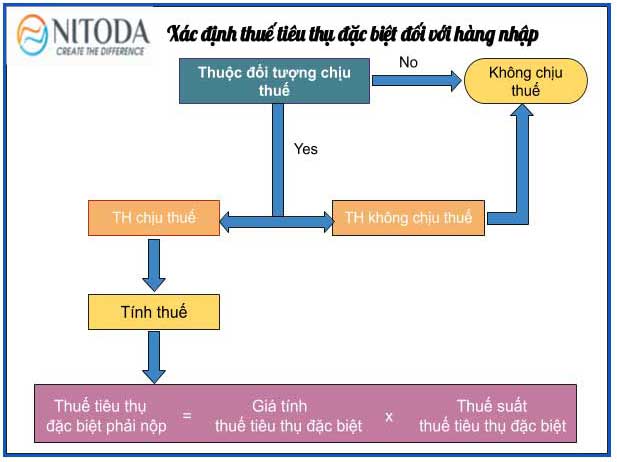

B1: Xác định hàng hóa nhập khẩu có thuộc đối tượng chịu thuế tiêu thụ đặc biệt

- Kiểm tra danh sách các hàng hóa chịu thuế tiêu thụ đặc biệt

- Nếu hàng hóa không thuộc đối tượng chịu thuế tiêu thụ đặc biệt, dừng việc xác định

- Nếu hàng hóa thuộc đối tượng chịu thuế tiêu thụ đặc biệt, chuyển sang B2.

B2: Xác định có thuộc trường hợp không chịu thuế tiêu thụ đặc biệt không?

- Kiểm tra các trường hợp hàng hóa không chịu thuế tiêu thụ đặc biệt

- Nếu hàng hóa không thuộc đối tượng chịu thuế tiêu thụ đặc biệt, dừng việc xác định

- Nếu hàng hóa thuộc đối tượng chịu thuế tiêu thụ đặc biệt, chuyển sang B3

B3: Xác định thuế tiêu thụ đặc biệt đối với hàng hóa nhập khẩu

- Xác định giá tính thuế tiêu thụ đặc biệt:

Giá tính thuế tiêu thụ đặc biệt = Giá tính thuế nhập khẩu + Thuế nhập khẩu

Lưu ý: Nếu hàng hóa nhập khẩu được miễn, giảm thuế nhập khẩu thì giá tính thuế sẽ không bao gồm số thuế nhập khẩu được miễn, giảm.

- Xác định đúng mức thuế suất thuế tiêu thụ đặc biệt theo quy định hiện hành.

Tham khảo tại:

✨ Trị giá hải quan đối với hàng hóa nhập khẩu

✨ Thuế nhập khẩu và các quy định hiện hành về thuế nhập khẩu