Thuế bảo vệ môi trường là loại thuế gián thu (người nộp thuế và người chịu thuế không phải là một), thu vào sản phẩm, hàng hóa khi sử dụng gây tác động xấu đến môi trường.

Đối tượng chịu thuế bảo vệ môi trường

Theo Điều 3 Luật Thuế bảo vệ môi trường 2010 đối tượng chịu mức thuế bảo vệ môi trường gồm 08 nhóm hàng hóa. Cụ thể:

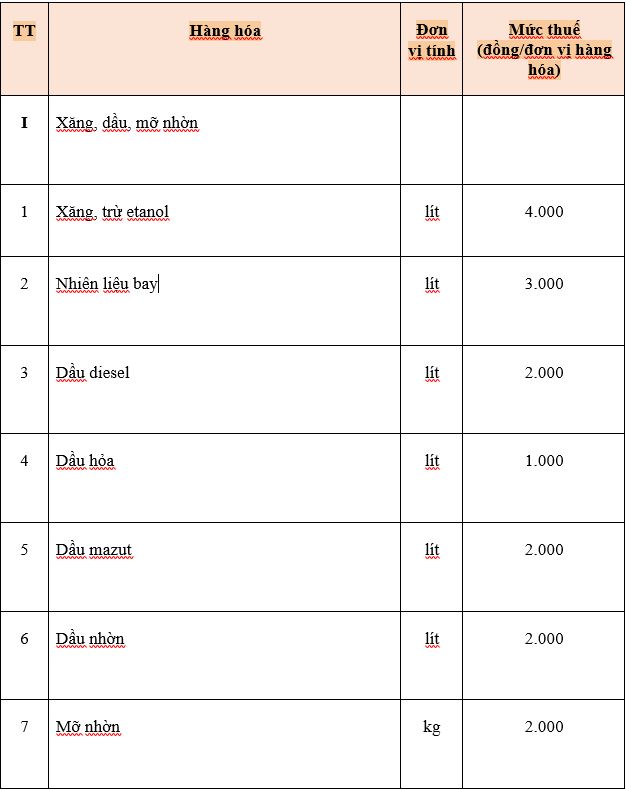

🔰 Xăng, dầu, mỡ nhờn, bao gồm: Xăng, trừ ethanol; nhiên liệu bay; dầu diesel; dầu hỏa; dầu mazut; dầu nhờn; mỡ nhờn.

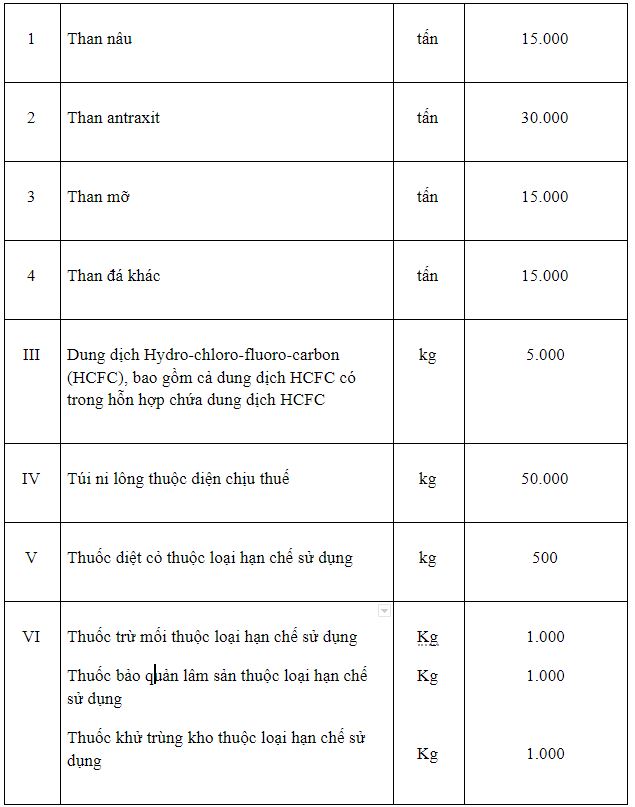

🔰 Than đá, bao gồm: Than nâu; than antraxit; than mỡ; than đá khác.

🔰 Dung dịch hydro-chloro-fluoro-carbon (HCFC) là loại gas dùng làm môi chất sử dụng trong thiết bị lạnh và trong công nghiệp bán dẫn.

🔰 Túi ni lông thuộc diện chịu thuế.

🔰 Thuốc diệt cỏ thuộc loại hạn chế sử dụng.

🔰 Thuốc trừ mối thuộc loại hạn chế sử dụng gồm: PMC 90 DP, PMs 100 CP.

🔰 Thuốc bảo quản lâm sản thuộc loại hạn chế sử dụng gồm: XM5 100 bột,

LN 5 90 bột.

🔰 Thuốc khử trùng kho thuộc loại hạn chế sử dụng như: Alumifos 56% Tablet, Celphos 56 % tablets…

Để xem chi tiết từng hàng hóa chịu thuế và không chịu thuế tại: Đối tượng chịu thuế bảo vệ môi trường 2019

Cách tính thuế bảo vệ môi trường

Công thức tính thuế bảo vệ môi trường:

Theo Điều 4 Thông tư 152/2011/TT-BTC , thuế bảo vệ môi trường được tính theo công thức sau:

Thuế bảo vệ môi trường = Số lượng đơn vị hàng hóa tính thuế x Mức thuế tuyệt đối trên một đơn vị hàng hóa

Theo Khoản 1 Điều 1 Nghị quyết 579/2018/UBTVQH14 mức thuế tuyệt đối trên 1 đơn vị hàng hóa được Nhà nước ấn định với từng loại hàng hóa như sau:

Để nhận được tư vấn về dịch vụ vận chuyển, thủ tục hải quan cũng như các giải pháp logistics, hãy liên lạc với chúng tôi