Hướng dẫn cách Kiểm tra xác định xuất xứ hàng hóa thông qua kiểm tra nội dung C/O hàng nhập khẩu.

1. Kiểm tra hình thức của C/O:

- Trên C/O phải thể hiện dòng chữ FORM D/ FORM E/ FORM S/ FORM AK/ FORM AJ, ...

- Số tham chiếu: mỗi C/O có một số tham chiếu riêng.

- Các tiêu chí trên C/O phải được điền đầy đủ theo quy định.

- Kích thước, màu sắc, ngôn ngữ và mặt sau của C/O phải theo đúng quy định của các Hiệp định và các văn bản pháp luật có liên quan.

2. Kiểm tra nội dung của C/O:

- Kiểm tra đối chiếu dấu và/hoặc chữ ký trên C/O với mẫu dấu, và/hoặc chữ ký của người, và cơ quan, tổ chức có thẩm quyền cấp C/O đã được Tổng cục Hải quan thông báo cho Cục Hải quan tỉnh, thành phố:

+ Thời hạn có hiệu lực của chữ ký của người có thẩm quyền cấp C/O.

+ Chữ ký của người cấp C/O phải thuộc danh sách chữ ký của Phòng cấp C/O đã được Tổng cục Hải quan thông báo (không chấp nhận trường hợp người ký trên C/O thuộc Phòng cấp này nhưng con dấu của Phòng cấp khác).

- Kiểm tra thời hạn hiệu lực của C/O.

- Kiểm tra sự phù hợp, thống nhất giữa các thông tin trên C/O với nhau và giữa nội dung trên C/O với các chứng từ thuộc hồ sơ hải quan (tờ khai hải quan, hóa đơn thương mại, chứng từ vận tải, Thông báo kết quả xác định trước xuất xứ (nếu có)).

Trong đó lưu ý:

+ Về tên người nhập khẩu: C/O phải thể hiện tên người nhập khẩu phù hợp với tên người nhập khẩu trên tờ khai hải quan.

+ Tên hàng: hàng hóa mô tả trên C/O phù hợp với hàng hóa khai báo trên tờ khai hải quan và chứng từ khác trong bộ hồ sơ hải quan.

+ Lượng hàng: trường hợp lượng hàng nhập khẩu thực tế lớn hơn hoặc nhỏ hơn lượng hàng trên C/O thì thực hiện theo hướng dẫn tại điểm d và đ khoản 2 Điều 26 Thông tư số 38/2015/TT-BTC.

Lưu ý: Cơ quan hải quan xem xét chấp nhận C/O trong trường hợp số kiện hàng/ loại kiện hàng/số lượng/trọng lượng hàng hóa thể hiện tại ô khác với ô quy định trên C/O (ví dụ số kiện hàng và loại kiện hàng được ghi tại ô số 9 thay vì phải ghi tại ô số 7) và phù hợp với các thông tin trên chứng từ khác thuộc bộ hồ sơ hải quan; hoặc trường hợp C/O không thể hiện một trong những thông tin về số kiện hàng/số lượng/trọng lượng hàng nhưng cơ quan hải quan xác định được số lượng hoặc trọng lượng hàng hóa được hưởng mức thuế suất ưu đãi đặc biệt qua việc kiểm tra, đối chiếu C/O với các chứng từ khác trong bộ hồ sơ hải quan.

- Mã HS trên C/O: trường hợp có sự khác biệt về phân loại mã số HS giữa nước thành viên xuất khẩu và nước thành viên nhập khẩu nhưng không làm thay đổi bản chất xuất xứ hàng hóa thì xem xét chấp nhận.

- Trị giá trên C/O: sự khác biệt về trị giá khai báo trên C/O với trị giá khai báo trên các chứng từ khác (hóa đơn thương mại, ...) không ảnh hưởng đến tính hợp lệ của C/O. Trường hợp có nghi ngờ về trị giá hải quan, công chức hải quan đề xuất Chi cục trưởng Chi cục Hải quan tiến hành tham vấn giá.

- Hóa đơn thương mại: đối với C/O có hóa đơn thương mại do bên/nước thứ ba phát hành, công chức hải quan kiểm tra các thông tin về bên/nước thứ ba trên C/O theo quy định tại Hiệp định và văn bản pháp luật liên quan.

3. Kiểm tra tiêu chí xuất xứ trên C/O:

- Kiểm tra cách ghi tiêu chí xuất xứ của hàng hóa trên C/O (theo tiêu chí hàm lượng giá trị gia tăng, hoặc tiêu chí chuyển đổi mã số hàng hóa, hoặc tiêu chí công đoạn gia công chế biến hàng hóa, tiêu chí xuất xứ thuần túy,...) được quy định tại các Quy tắc xuất xứ thực hiện Hiệp định thương mại tự do do Bộ Công Thương ban hành và phần hướng dẫn ở mặt sau C/O.

- Kiểm tra tiêu chí xuất xứ: Xác định quy tắc xuất xứ áp dụng cho hàng hóa theo mã HS quy định tại Hiệp định thương mại tự do có liên quan hoặc Nghị định số 19/2006/NĐ-CP.

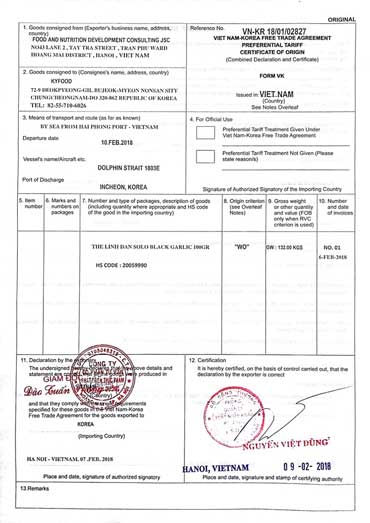

- Trường hợp khai báo hàng hóa có xuất xứ thuần túy (WO): công chức hải quan kiểm tra khả năng đáp ứng tiêu chí WO của hàng hóa căn cứ vào thông tin thị trường, địa lý, quy trình sản xuất hàng hóa,…, đối chiếu với quy định tại Thông tư/Quyết định của Bộ Công Thương về xuất xứ thuần túy để xác định xuất xứ khai báo có phù hợp với quy định hay không và không phải xem xét đến các tiêu chí xuất xứ quy định tại PSR hay tiêu chí chung (nếu có).

Ví dụ 1: Mặt hàng xăng dầu nhập khẩu từ Singapore có C/O mẫu D thể hiện xuất xứ Singapore với tiêu chí xuất xứ “WO” do cơ quan có thẩm quyền của Singapore cấp: trường hợp này có căn cứ để nghi ngờ về tiêu chí xuất xứ do Singapore không phải là nước khai thác được dầu mỏ, do đó không đáp ứng quy định về xuất xứ thuần túy quy định tại Điều 3 Phụ lục I Thông tư số 21/2010/TT-BCT ngày 17/5/2010.

Ví dụ 2: Mặt hàng tivi nhập khẩu từ Thái Lan có C/O mẫu D thể hiện xuất xứ Thái Lan với tiêu chí xuất xứ “WO” do cơ quan có thẩm quyền của Thái Lan cấp: trường hợp này có căn cứ để nghi ngờ về tiêu chí xuất xứ do các mặt hàng điện tử, điện máy thường được lắp ráp từ các linh kiện nhập khẩu từ nhiều nước khác nhau, do đó không đáp ứng quy định về xuất xứ thuần túy quy định tại Điều 3 Phụ lục I Thông tư số 21/2010/TT-BCT ngày 17/5/2010.

- Trường hợp khai báo hàng hóa được sản xuất tại lãnh thổ của một nước thành viên từ các nguyên liệu có xuất xứ của một hay nhiều nước thành viên khác (PE): công chức hải quan không phải xem xét đến các tiêu chí xuất xứ quy định tại PSR hay tiêu chí chung (nếu có).

- Hàng hóa có xuất xứ không thuần túy thì xác định tiêu chí xuất xứ theo trình tự:

+ Hàng hóa thuộc danh mục PSR thì xác định tiêu chí xuất xứ theo quy định tại Danh mục này.

+ Hàng hóa không thuộc danh mục PSR hoặc Hiệp định không quy định danh mục PSR thì xác định tiêu chí xuất xứ theo tiêu chí chung.

Kiểm tra thông tin về hành trình của lô hàng ghi trên C/O để đảm bảo hàng hóa nhập khẩu đáp ứng quy tắc vận chuyển trực tiếp theo quy định tại các Thông tư/Quyết định của Bộ Công Thương và Thông tư của Bộ Tài chính để thực hiện các Hiệp định thương mại tự do.

Trường hợp hàng hóa quá cảnh qua một nước/lãnh thổ thứ ba không phải là thành viên Hiệp định (riêng đối với C/O mẫu AK kể cả trường hợp quá cảnh qua một nước là thành viên), công chức hải quan yêu cầu người khai hải quan nộp một trong các chứng từ chứng minh hàng hóa được giữ nguyên trạng theo quy định của Hiệp định dưới đây:

- Chứng từ do cơ quan hải quan nước quá cảnh xác nhận về việc hàng hóa nằm dưới sự giám sát của cơ quan hải quan nước đó và chưa được làm thủ tục để thông quan.

- Giấy xác nhận của chính cơ quan, tổ chức phát hành vận đơn cho lô hàng xuất nhập khẩu chứng minh hàng hóa quá cảnh là cần thiết vì lý do địa lí hoặc do các yêu cầu có liên quan trực tiếp đến vận tải; Hàng hóa không tham gia vào giao dịch thương mại hoặc tiêu thụ tại nước quá cảnh đó; Hàng hóa không trải qua bất kỳ công đoạn nào khác ngoài việc dỡ hàng và bốc lại hàng hoặc những công việc cần thiết để bảo quản hàng hóa trong điều kiện tốt. Đối với giấy xác nhận phát hành bởi công ty con, chi nhánh hay đại lý của công ty vận tải, tổ chức phát hành vận đơn cho lô hàng tại Việt Nam thì cần thêm giấy ủy quyền của chính hãng vận tải.

- Trong trường hợp hàng hóa được vận chuyển nguyên container, số container, số chì không thay đổi từ khi xếp hàng lên phương tiện vận tải tại cảng xếp hàng của nước thành viên xuất khẩu đến khi nhập khẩu vào Việt Nam thì xem xét chấp nhận chứng từ chứng minh vận tải trực tiếp là vận đơn và lệnh giao hàng của hãng tàu, trong đó thể hiện số container, số chì không thay đổi.

Đối với C/O cấp sau:

- Kiểm tra việc ghi dòng chữ “ISSUED RETROACTIVELY/ ISSUED RETROSPECTIVELY” trên C/O hoặc việc đánh dấu vào ô thích hợp.

- Đối chiếu ngày xuất khẩu trên vận đơn/các chứng từ vận tải khác với ngày cấp C/O để đảm bảo phù hợp với quy định về C/O cấp sau. Đối với hàng hóa được vận chuyển theo đường bộ, đường sông qua biên giới đất liền giữa Việt Nam với nước thành viên Hiệp định như Trung Quốc, Lào, Campuchia, ngày xuất khẩu là ngày giao hàng tại cửa khẩu xuất của nước xuất khẩu hoặc ngày phát hành chứng từ vận tải (nếu có). Trường hợp không có căn cứ để xác định thông tin về ngày xuất khẩu như trên thì ngày hàng đến cửa khẩu nhập đầu tiên của Việt Nam được coi là ngày xuất khẩu.

Đối với C/O giáp lưng:

- Kiểm tra, đối chiếu về hình thức và nội dung C/O như hướng dẫn nêu trên.

- Kiểm tra thông tin C/O gốc được thể hiện trên C/O giáp lưng, thời hạn hiệu lực của CO giáp lưng.

C/O cấp thay thế:

Kiểm tra thông tin xác nhận của cơ quan cấp (trên C/O hoặc theo văn bản thông báo của Tổng cục) về việc C/O được cấp thay thế theo quy định của Hiệp định.

4. Kiểm tra chứng từ tự chứng nhận xuất xứ

Kiểm tra hình thức:

- Khai báo xuất xứ phải được thể hiện trên hóa đơn thương mại hoặc trên các chứng từ thương mại khác. Đối với chứng từ tự chứng nhận xuất xứ được quy định tại Thông tư số 28/2015/TT-BCT ngày 20/8/2015 của Bộ Công Thương (Dự án thí điểm số 2 của ASEAN) thì khai báo xuất xứ phải được thể hiện trên hóa đơn thương mại. Mẫu khai báo quy định tại Điều 7 Thông tư số 28/2015/TT-BCT.

- Kiểm tra tính đầy đủ của các thông tin bắt buộc trên chứng từ tự chứng nhận xuất xứ theo quy định tại các Hiệp định. Trường hợp tự chứng nhận xuất xứ theo Thông tư số 28/2015/TT-BCT thì kiểm tra các thông tin bắt buộc sau: mã số tự chứng nhận (mã số của doanh nghiệp được cấp phép), mã số HS, nước xuất xứ, tiêu chí xuất xứ, chữ ký của người có thẩm quyền được tự khai báo xuất xứ.

Kiểm tra nội dung:

- Kiểm tra, đối chiếu tên thương mại, địa chỉ và mã số tự chứng nhận của doanh nghiệp, tên hàng, mã HS của hàng hóa, chữ ký và thời hạn hiệu lực của giấy phép tự chứng nhận, trên chứng từ tự chứng nhận xuất xứ với danh sách doanh nghiệp đã được Tổng cục Hải quan thông báo.

- Kiểm tra tiêu chí xuất xứ và các thông tin khác: cách thức kiểm tra tương tự hướng dẫn trên.

Kiểm tra xuất xứ khi kiểm tra thực tế hàng hóa:

- Kiểm tra, đối chiếu các thông tin về xuất xứ ghi trên hàng hóa, bao bì, nhãn mác với nội dung khai báo của người khai hải quan trên Tờ khai hải quan, với kết quả kiểm tra hồ sơ hải quan và đảm bảo phù hợp với quy định tại Nghị định số 89/2006/NĐ-CP về nhãn hàng hóa.

- Kiểm tra sự thống nhất về xuất xứ trên hàng hóa, bao bì, nhãn mác.

- Đối với hàng nhập khẩu là hàng lỏng, hàng rời, hàng không thuộc diện ghi nhãn hoặc hàng hóa có nhãn mác nhưng không thể hiện thông tin về xuất xứ thì kiểm tra hành trình của lô hàng để có cơ sở xác định xuất xứ hàng hóa.

- Trong trường hợp cần thiết, tiến hành kiểm tra xuất xứ các linh kiện, bộ phận cấu thành sản phẩm hoặc lấy mẫu hàng hóa thực hiện phân tích giám định để có thêm thông tin, căn cứ xác định xuất xứ.

Để được tư vấn tốt nhất về C/O cũng như thủ tục hải quan, xin vui lòng liên hệ với NITODA. Chúng tôi tự tin cung ứng dịch vụ hải quan, cước biển, cước hàng không và vận tải nội địa tốt nhất cho doanh nghiệp đối tác.