Sự khác biệt về HS code trên CO và tờ khai hải quan là một trong những trường hợp hay gặp với các lô hàng nhập khẩu

Cụ thể, trên ô số 6 của CO thể hiện 1 mã HS code, nhưng khi doanh nghiệp nhập khẩu khai báo hải quan theo biểu thuế xuất nhập khẩu Việt Nam lại theo mã HS code khác. Vậy CO trong trường hợp này có bị bác bỏ không, cùng Nitoda tìm hiểu trong bài viết này nhé.

Theo điều 5 thông tư số 03/VBHN-BTC Quy định về xác định xuất xứ hàng hóa xuất khẩu, nhập khẩu của Bộ Tài Chính ngày 10/1/2020 quy định cụ thể như sau:

"Sự khác biệt mã số HS trên chứng từ chứng nhận xuất xứ hàng hóa với mã số HS trên tờ khai hải quan nhập khẩu:

Trường hợp có sự khác biệt mã số HS trên chứng từ chứng nhận xuất xứ hàng hóa với mã số HS trên tờ khai hải quan nhập khẩu nhưng mô tả hàng hóa trên chứng từ chứng nhận xuất xứ hàng hóa phù hợp với mô tả hàng hóa trên tờ khai hải quan nhập khẩu, hàng hóa thực tế nhập khẩu, cơ quan hải quan có cơ sở xác định hàng hóa theo mã số HS trên tờ khai hải quan nhập khẩu, tờ khai hải quan nhập khẩu bổ sung đáp ứng tiêu chí xuất xứ theo quy định thì chấp nhận chứng từ chứng nhận xuất xứ hàng hóa.

Trường hợp có sự khác biệt mã số HS trên chứng từ chứng nhận xuất xứ hàng hóa với mã số HS trên tờ khai hải quan nhập khẩu và mô tả hàng hóa trên chứng từ chứng nhận xuất xứ không phù hợp với mô tả hàng hóa trên tờ khai hải quan nhập khẩu, hàng hóa thực tế nhập khẩu, cơ quan hải quan có cơ sở xác định hàng hóa nhập khẩu không phải hàng hóa trên chứng từ chứng nhận xuất xứ hàng hóa thì cơ quan hải quan thực hiện từ chối chứng từ chứng nhận xuất xứ hàng hóa và thông báo trên Hệ thống xử lý dữ liệu điện tử hải quan theo quy định tại khoản 2, Điều 22 Thông tư này.

Trường hợp có sự khác biệt mã số HS trên chứng từ chứng nhận xuất xứ hàng hóa với mã số HS trên tờ khai hải quan nhập khẩu nhưng mô tả hàng hóa trên chứng từ chứng nhận xuất xứ hàng hóa phù hợp với mô tả hàng hóa trên tờ khai hải quan nhập khẩu, hàng hóa thực tế nhập khẩu và cơ quan hải quan không có cơ sở để xác định hàng hóa theo mã số HS trên tờ khai hải quan nhập khẩu đáp ứng một trong các tiêu chí xuất xứ quy định tại Nghị định số 31/2018/NĐ-CP ngày 08/3/2018 của Chính phủ quy định chi tiết Luật Quản lý ngoại thương về xuất xứ hàng hóa và các văn bản hướng dẫn có liên quan, gồm: tiêu chí xuất xứ thuần túy (WO); hàm lượng giá trị khu vực (RVC); chuyển đổi mã số ở cấp chương (CC), chuyển đổi mã số ở cấp nhóm (CTH), chuyển đổi mã số ở cấp phân nhóm (CTSH); hàng hóa được sản xuất toàn bộ tại lãnh thổ nước thành viên xuất khẩu, hàng hóa được sản xuất từ các nguyên liệu có xuất xứ của một hoặc nhiều nước thành viên (PE); công đoạn gia công chế biến cụ thể (SP); tỷ lệ nguyên liệu không đáp ứng tiêu chí chuyển đổi mã số hàng hóa (De Minimis) thì cơ quan hải quan thực hiện thủ tục xác minh theo quy định tại Điều 19 và Điều 21 Thông tư này. "

Đồng thời các bạn có thể xem thêm các công văn hướng dẫn cho trường hợp này.

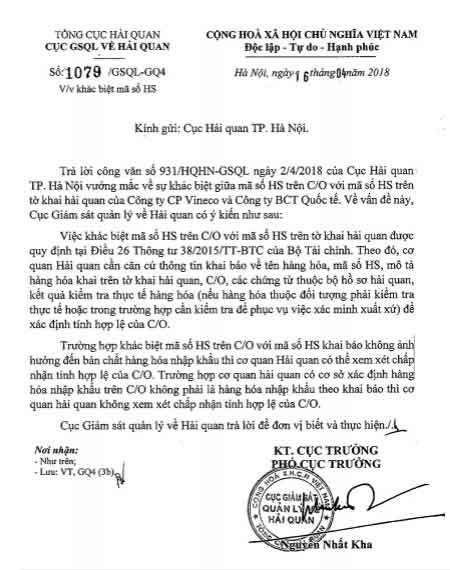

1. Công văn 1079/GSQL-GQ4

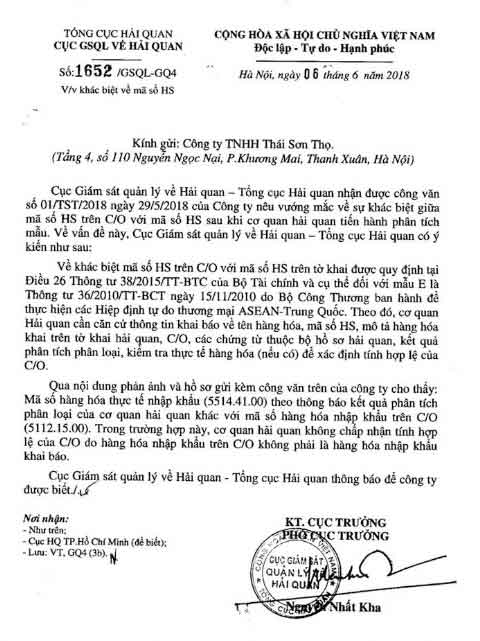

2. Công văn 1652/GSQL-GQ4

3. HS code hàng hóa trên C/O khác HS code hàng hóa thực nhập

Tuy nhiên, nếu hàng hóa khác hẳn bản chất (HS code và hàng hóa trên C/O khác hẳn HS code hàng hóa thực nhập) thì C/O sẽ bị bác.

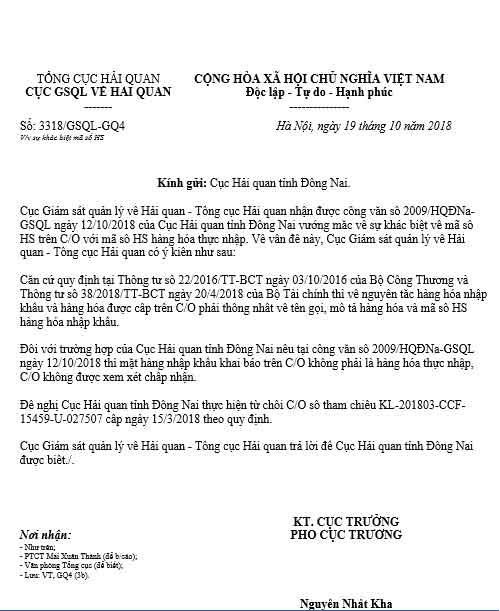

Tổng cục hải quan đã có công văn số 3318/GSQL-GQ4 giải thích vấn đề này.

Hi vọng với bài viết trên, các doanh nghiệp có thể hiểu rõ về trường hợp khác biệt HS code trên CO và HS code trên tờ khai hải quan.

Nếu Bạn có thắc mắc về CO cho lô hàng nhập khẩu của mình, xin hãy liên hệ với chúng tôi để được tư vấn chi tiết.