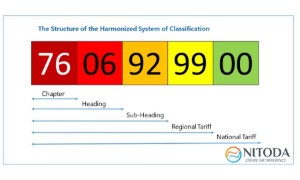

6 Quy tắc áp mã HS code

Nội dung 6 quy tắc giải thích phân loại hàng hóa theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam được quy định tại Phụ lục II, Thông tư số 65/2017/TT-BTC ngày 27 tháng 06 năm 2017 của Bộ trưởng Bộ Tài chính.

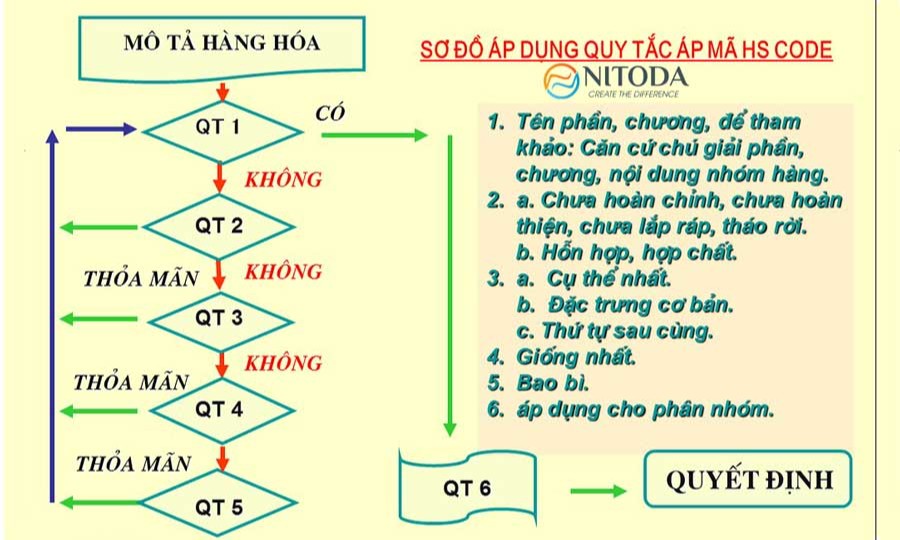

Khi phân loại 1 mặt hàng, sẽ áp dụng lần lượt từ quy tắc nhỏ nhất trước, nếu không được thì áp dụng quy tắc tiếp theo, số thứ tự tăng dần lên. Bất cứ khi nào có quy tắc phù hợp, thì dừng lại, không xét tiếp những quy tắc tiếp theo nữa.

Dưới đây là chi tiết từng quy tắc, kèm theo giải thích và ví dụ minh họa:

QUY TẮC 1: Quy tắc tổng quá chung

Tên của các phần, của chương hoặc của phân chương được đưa ra chỉ nhằm mục đích dễ tra cứu. Để đảm bảo tính pháp lý, việc phân loại hàng hóa phải được xác định theo nội dung của từng nhóm và bất cứ chú giải của các phần, chương liên quan và theo các quy tắc dưới đây nếu các nhóm hoặc các chú giải đó không có yêu cầu nào khác.

Ví dụ: Chương 39 có tên “Plastic và các sản phẩm bằng plastic”. Nhưng mặt hàng đồ chơi trẻ em bằng nhựa không áp vào chương 39 này, mà áp vào chương 95.

QUY TẮC 2

Chia thành 2 quy tắc nhỏ:

Quy tắc 2a: Các mặt hàng ở dạng chưa hoàn chỉnh hoặc chưa hoàn thiện

Hàng hóa ở dạng chưa hoàn chỉnh hoặc chưa hoàn thiện nhưng đã có đặc tính cơ bản của hàng hóa đã hoàn chỉnh hoặc hoàn thiện thì được phân loại cùng nhóm với hàng hóa đã hoàn chỉnh. Áp dụng tương tự cho hàng hóa ở dạng chưa lắp ráp hoặc tháo rời.

Ví dụ: Xe đạp thiếu yên xe, bàn đạp (chưa hoàn chỉnh) vẫn xếp mã xe đạp (87.12). Xe đạp tháo rời, vẫn phân loại vào mã xe đạp

Trường hợp đặc biệt của QT2a: Quy tắc này cũng được áp dụng cho phôi ngoại trừ phôi đã được xác định tại một nhóm cụ thể. Thuật ngữ “phôi” nghĩa là một mặt hàng, chưa sử dụng trực tiếp ngay được, có hình dạng hoặc phác thảo gần giống với mặt hàng hoặc bộ phận đã hoàn chỉnh và những trường hợp này chỉ được dùng để hoàn thiện thành những sản phẩm hoặc bộ phận hoàn chỉnh, ngoại trừ những trường hợp đặc biệt (ví dụ: tạo hình dạng chai lọ bằng nhựa là sản phẩm trung gian có hình dạng ống, với một đầu đóng và một đầu mở đã được ren để vặn kín, phần bên dưới của đầu đã được ren có thể mở rộng hoặc kéo dài tới kích cỡ hoặc hình dạng mong muốn). Bán sản phẩm chưa có hình dạng cơ bản của mặt hàng đã hoàn chỉnh (ví dụ thường là những hình ở dạng thanh, đĩa, ống…) không được gọi là “phôi”.

Ví dụ:Phôi chìa khóa khi chưa dũa các cạnh => được áp mã chìa khóa đã hoàn thiện;

Quy tắc 2b: Hỗn hợp hoặc hợp chất

Một nguyên liệu, một chất được phân loại trong một nhóm nào đó thì hỗn hợp hay hợp chất của nguyên liệu hoặc chất đó với những nguyên liệu hoặc chất khác cũng thuộc nhóm đó. Hàng hóa làm toàn bộ bằng một loại nguyên liệu hay một chất, hoặc làm một phần bằng nguyên liệu hay chất đó được phân loại trong cùng nhóm. Việc phân loại những hàng hóa làm bằng hai loại nguyên liệu hay hai chất trở lên phải tuân theo Quy tắc 3.

Ví dụ: Axit sunfuric (90% axit và 10% nước)

Axit sunfuric 100% thuộc nhóm 2807, Nước thuộc nhóm 2201. Hỗn hợp Axit sunfuric và Nước được phân vào nhóm 2807 – áp mã theo chất cơ bản là Axit sunfuric.

QUY TẮC 3

Khi áp dụng Quy tắc 2(b) hoặc vì bất cứ một lý do nào khác, hàng hóa thoạt nhìn có thể phân loại vào hai hay nhiều nhóm, thì sẽ phân loại như sau:

Quy tắc 3a: Cụ thể nhất

Những nhóm có mô tả cụ thể nhất sẽ được ưu tiên hơn các nhóm có mô tả khái quát khi thực hiện việc phân loại hàng hóa. Tuy nhiên, khi hai hay nhiều nhóm mà mỗi nhóm chỉ liên quan đến một phần của nguyên liệu hoặc chất chứa trong hàng hóa là hỗn hợp hay hợp chất, hoặc chỉ liên quan đến một phần của hàng hóa trong trường hợp hàng hóa đó ở dạng bộ được đóng gói để bán lẻ, thì những nhóm này được coi như thể hiện đặc trưng ngang nhau về những hàng hóa nói trên, ngay cả khi một trong số các nhóm đó có mô tả đầy đủ hơn hoặc chính xác hơn về những hàng hóa đó.

Ví dụ: Tông đơ tỉa lông. Áp dụng quy tắc 3(a), những nhóm có mô tả cụ thể nhất sẽ được ưu tiên hơn các nhóm có mô tả khái quát. Xét thấy nhóm 8510: “Tông đơ và các dụng cụ loại bỏ râu, lông, tóc” có miêu tả cụ thể hơn nhóm 8467: “Dụng cụ cầm tay có gắn động cơ điện”. Do đó, Tông đơ tỉa lông được phân vào nhóm 8510.

Quy tắc 3b: Đặc trưng cơ bản

Những hàng hóa hỗn hợp bao gồm nhiều nguyên liệu khác nhau hoặc những hàng hóa được làm từ nhiều bộ phận cấu thành khác nhau, và những hàng hóa ở dạng bộ để bán lẻ, nếu không phân loại được theo Quy tắc 3(a), thì phân loại theo nguyên liệu hoặc bộ phận cấu thành tạo ra đặc tính cơ bản của chúng.

Ví dụ: Bộ sản phẩm gồm lược (9615), kéo (8213), chổi (9603) và máy kẹp tóc (8510). Bộ sản phẩm này đáp ứng các điều kiện để được coi như “ở dạng bộ được đóng gói để bán lẻ”

Và trong bộ sản phẩm này, máy kẹp tóc (8510) là sản phẩm chính. Do đó, bộ làm tóc được phân vào nhóm 8510.

Quy tắc 3c: Thứ tự sau cùng

Khi hàng hóa không thể phân loại theo Quy tắc 3(a) hoặc 3(b) nêu trên thì phân loại vào nhóm cuối cùng theo thứ tự đánh số trong số các nhóm tương đương được xem xét.

Ví dụ: Socola sữa có tỉ lệ sữa = tỉ lệ bột cacao = 50%. Xét thấy không thể phân loại vào nhóm 0402 hoặc nhóm 1806 theo quy tắc 3(a), và cũng không thể phân loại theo nguyên tắc 3(b). Do đó, mặt hàng sẽ được phân loại vào quy tắc 3(c): “phân loại vào nhóm có thứ tự sau cùng trong số các nhóm cùng được xem xét”. Theo đó, socola sữa được phân loại vào nhóm 1806.

QUY TẮC 4: Hàng hóa giống nhất

Hàng hóa không thể phân loại theo đúng các Quy tắc trên đây thì được phân loại vào nhóm phù hợp với loại hàng hóa giống chúng nhất.

Ví dụ: Men dạng viên, được dùng giống như thuốc thì được áp vào mã thuốc 30.04.

QUY TẮC 5: Bao bì

Những quy định sau được áp dụng cho những hàng hóa dưới đây:

Quy tắc 5a:

Bao đựng máy ảnh, máy quay phim, hộp đựng nhạc cụ, bao súng, hộp đựng dụng cụ vẽ, hộp tư trang và các loại bao hộp tương tự, thích hợp hoặc có hình dạng đặc biệt để chứa hàng hóa hoặc bộ hàng hóa xác định, có thể dùng trong thời gian dài và đi kèm với sản phẩm khi bán, được phân loại cùng với những sản phẩm này. Tuy nhiên, nguyên tắc này không được áp dụng đối với bao bì mang tính chất cơ bản nổi trội hơn so với hàng hóa mà nó chứa đựng.

Ví dụ: Hộp đựng guitar có hình dạng của đàn ghita. Do đó, được phân loại vào nhóm cùng với đàn ghita: 9209. Tuy nhiên, hộp đựng kính đeo mắt bằng vàng không thể áp mã theo kính.

Quy tắc 5b:

Ngoài Qui tắc 5(a) nêu trên, bao bì đựng hàng hóa được phân loại cùng với hàng hóa đó khi bao bì là loại thường được dùng cho loại hàng hóa đó. Tuy nhiên, nguyên tắc này không áp dụng đối với các loại bao bì mà rõ ràng là phù hợp để dùng lặp lại.

Ví dụ: Không áp mã bình chứa ga bằng thép (bình có thể sử dụng lại) vào mã ga được mà phải được phân theo mã riêng. Nếu bình ga dùng một lần thì áp mã ga.

QUY TẮC 6: Áp dụng cho phân nhóm

Để đảm bảo tính pháp lý, việc phân loại hàng hóa vào các phân nhóm của một nhóm phải được xác định phù hợp theo nội dung của từng phân nhóm và các chú giải phân nhóm có liên quan, và các Quy tắc trên với những sửa đổi về chi tiết cho thích hợp, trong điều kiện là chỉ có những phân nhóm cùng cấp độ mới so sánh được. Theo Quy tắc này thì các chú giải phần và chương có liên quan cũng được áp dụng, trừ khi nội dung mô tả trong phân nhóm có những yêu cầu khác.

- Với những sửa đổi chi tiết cho thích hợp, các Quy tắc từ 1 đến 5 điều chỉnh việc phân loại ở cấp độ phân nhóm trong cùng một nhóm.

- “Các phân nhóm cùng cấp độ”: phân nhóm một gạch (cấp độ 1) hoặc phân nhóm hai gạch (cấp độ hai).

- “Trừ khi nội dung của phân nhóm có yêu cầu khác”, có nghĩa là: trừ khi những chú giải của phần hoặc chương có nội dung không phù hợp với nội dung của phân nhóm hàng hoặc chú giải phân nhóm.

- Phạm vi của phân nhóm cấp 2 không vượt quá phạm vi của phân nhóm cấp 1 mà nó trực thuộc; và phạm vi của phân nhóm cấp 1 không vượt quá phạm vi của nhóm mà phân nhóm cấp 1 trực thuộc.

Ví dụ: Tại Chương 71, định nghĩa về “bạch kim” nêu trong Chú giải 4(b) cùng chương này khác với Chú giải phân nhóm 2 của chương này, cụ thể:

+ Chú giải 4(b) Chương 71: khái niệm bạch kim có nghĩa là Platin (Pt), Iridi (Ir), Osimi (Os), Paladi (Pd), Rodi (Rh) và Rutheri (Ru).

+ Chú giải phân nhóm 2 Chương 71: “mặc dù đã qui định trong Chú giải 4(b) của chương này, nhưng theo các Phân nhóm 7110.11 và 7110.19, khái niệm bạch kim không bao gồm Iridi (Ir), Osimi (Os), Paladi (Pd), Rodi (Rh) và Rutheri (Ru).”

Do vậy, để giải thích các Phân nhóm 7110.11 hoặc 7110.19, Chú giải phân nhóm 2 sẽ được áp dụng còn Chú giải 4(b) của chương không được áp dụng.

Nếu bạn làm thủ tục hải quan, nhất là làm dịch vụ hải quan, thì việc hiểu và ứng dụng thành thạo 6 nguyên tắc áp dụng mã HS nêu trên là một điều bắt buộc.

Hi vọng Quý doanh nghiệp và các bạn hiểu rõ hơn về 6 quy tắc áp mã HS code.

Hãy liên hệ với chúng tôi để được tư vấn tốt nhất!